一、政策环境分析

2024年,我国政策重在促进钢铁行业数字化、智能化、绿色化发展。一是提出新一代信息技术与钢铁工业深度融合;二是鼓励行业企业对冶炼设备进行数字化、智能化改造,提高产线自动化率。三是加强钢铁碳达峰碳中和标准体系建设,加快制定协同降碳、碳排放管理、低碳评价类标准;实施钢铁行业节能降碳行动,完善钢铁等重点工业产品碳足迹核算方法规则和标准体系。四是提出工业领域设备更新,推动钢铁行业在生产设备、用能设备、发输配电设备等更新和技术改造,加快行业绿色化转型。

二、行业运行情况

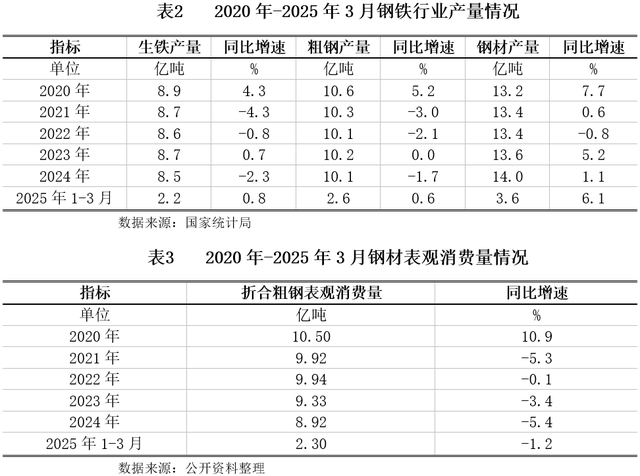

2025年以来,钢铁生产总体保持稳定,粗钢表观消费量同比继续下降,供强需弱格局未有改变;企业为应对美国贸易保护潜在风险,在窗口期“抢出口”,钢材出口保持高位;钢材价格呈震荡小幅下行态势,原燃料特别是燃料价格同比降幅大于钢价降幅,企业效益同比有所改善。

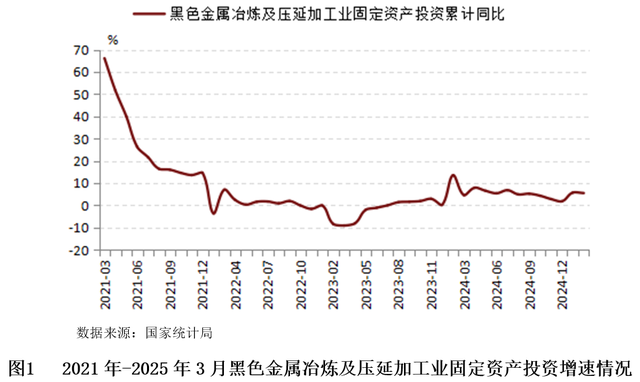

(一)固定资产投资

近年来我国中国政府在推动绿色发展以及减少碳排放的背景下,实施了一系列促进钢铁行业转型升级的政策,促使企业提升资金投入,加快技术革新,带动投资增速提升。2025年1-4月,黑色金属冶炼及压延加工业固定资产投资同比增长5.5%,增速较2024年末同期提升3.7个百分点。

(二)供需分析

据国家统计局公布的数据,一季度,全国粗钢产量2.6亿吨,同比增长0.6%;生铁产量为2.2亿吨,同比增长0.8%;钢材产量为3.6亿吨,同比增长6.1%;全国折合粗钢表观消费量为2.30亿吨,同比下降1.2%。钢铁市场仍然呈现供给强于需求的格局。

(三)进出口分析

钢材出口保持高位,进口同比下降。据海关总署发布的数据,一季度,我国累计出口钢材2743万吨,同比增长6.3%;出口均价为706美元/吨,同比下降10.5%;出口总额为194亿美元,同比下降4.8%。累计进口钢材155万吨,同比下降11.3%;进口均价为1658.1美元/吨,同比上升1.0%。折合粗钢净出口2903万吨,同比增长17.9%。

(四)库存分析

受国家加强对钢铁产能调控等因素影响,主要钢材品种库存合计同比下降。Wind数据显示,截至2025年3月28日,全国主要钢材品种库存合计1253.95万吨,同比下降24.8%;螺纹钢库存609.42万吨,同比下降30.1%;线材库存97.39万吨,同比下降30.9%;热卷(板)库存310.75万吨,同比下降8.9%;中板库存114.65万吨,同比下降27.4%;冷轧库存120.20万吨,同比下降21.2%。

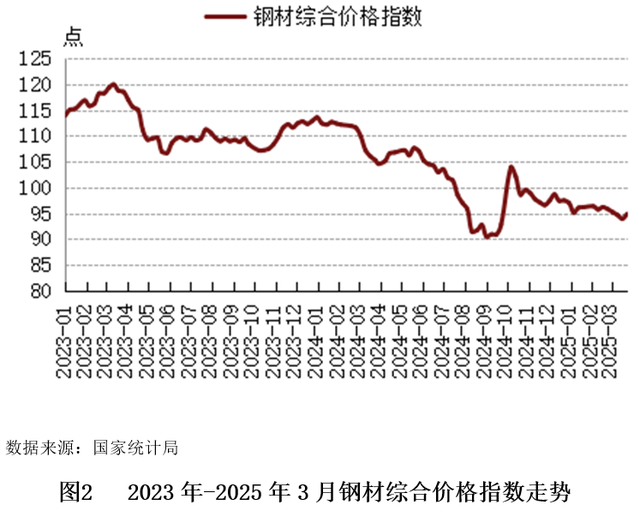

(五)价格分析

2025年以来,钢铁价格震荡下跌。据钢协监测,一季度,中国钢材价格指数(CSPI)平均值为95.59点,同比下降13.66%。其中,CSPI长材指数平均值为97.81点,同比下降13.50%;板材指数平均值为93.88点,同比下降14.43%。

(六)经营情况

据钢协初步统计,一季度,重点统计会员钢铁企业累计营业收入为14360亿元,同比下降6.61%;营业成本为13505亿元,同比下降7.73%;利润总额215.83亿元,同比增长1.08倍;平均利润率为1.50%,同比上升0.82个百分点。3月末,重点统计会员钢铁企业资产负债率为62.98%,同比下降0.11个百分点;存货占用资金同比下降11.23%,应收账款同比下降4.92%,银行贷款同比下降4.63%,其中短期贷款同比下降5.90%。总体看,企业资金状况继续好转。

三、区域行业运行特征分析

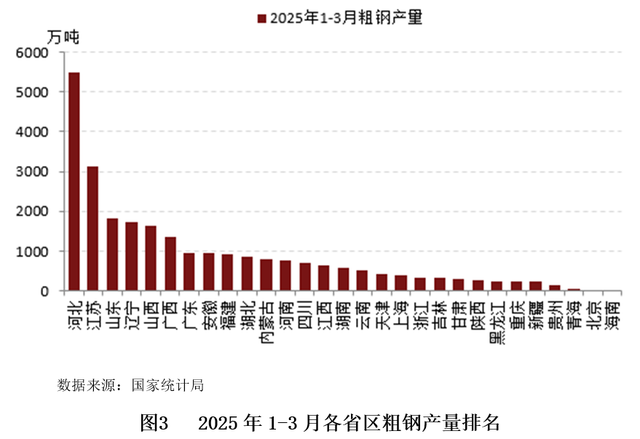

粗钢是指用铁水、废钢、铁合金等原料经过炼铁和炼钢工艺生产出来的钢的初级产品。作为钢铁生产过程中的重要中间产品,主要用于进一步加工制造各种钢材和钢铁制品,如热轧钢、冷轧钢、无缝钢管、型钢、线材等。其产量是衡量一家钢企生产能力和规模的重要指标,也是一个国家经济发展和工业增长的重要参考数据之一。2025年1-3月,我国粗钢累计产量排名前五的省市分别为河北省、江苏省、山东省、辽宁省、山西省,累计产量分别为5480.99万吨、3127.37万吨、1823.14万吨、1738.97万吨、1648.52万吨。

四、行业内客户群体特征分析

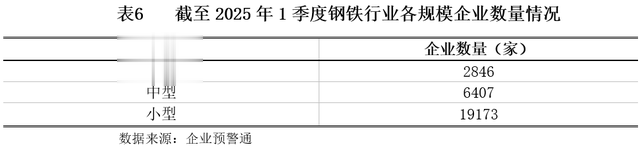

截至2025年1季度,中国钢铁行业内企业规模大致可以分成大型、中型、小型三种。其中大型企业数量2846家,包括宝钢股份、马钢股份、太钢不锈、河钢股份、鞍钢股份等;中型企业数量6407家,包括本钢板材、柳钢股份、包钢股份、南钢股份、安阳钢铁等;小型企业数量19173家,包括八一钢铁、沙钢股份、抚顺特钢等。

五、发展趋势分析

2025年在政策的带动下,钢市需求仍有一定支撑。一是随着存量和增量政策进一步落实,房地产等重点用钢行业仍有回升空间,对钢材需求稳定运行有一定支撑。二是当前国内资金流动性进一步放松,后续政策导向也将延续,对于大宗商品市场恢复有一定助力。需要关注的是,若北方部分地区气温降至冰点且长期持续,对于户外开工作业有一定的抑制作用。价格方面,随着钢厂生产增速趋于放缓,供需矛盾或将有所缓解,钢材价格有望稳中略升。整体看,钢铁供需结构持续优化,盈利有望触底回暖,需求主要受地产拖累,基建+汽车+造船+出口+制造业起到弥补作用。

六、风险分析

(一)外部关税风险

自2025年3月12日起,美国对所有进口钢铁和铝产品加征25%的关税。这一政策不仅涵盖大宗钢材,还扩展至下游衍生产品,如螺丝、钉子和螺栓等。此举旨在保护美国钢铁和铝行业免受不公平贸易行为和全球产能过剩的影响。2025年1-2月,秘鲁、美国、马来西亚、哥伦比亚对我国钢铁行业发起了5起反倾销调查。这些调查不仅影响了中国钢铁产品的出口,还可能导致其他国家效仿,进一步加剧全球钢铁市场的贸易摩擦。欧盟委员会提议自2025年4月1日起收紧现行的钢铁保障措施,采用钢铁进口配额机制,超出配额部分需缴纳25%关税,这将对全球钢铁贸易产生深远影响。这些关税政策和贸易保护主义措施对我国钢铁行业的出口形成了较大的压力。

(二)环保政策风险

2025年钢铁行业在环保政策的推动下,正经历从规模扩张向质量效益的深刻转型。随着“双碳”目标的推进,钢铁行业作为高能耗、高排放行业,成为环保政策的重点监管对象。2025年,80%以上的钢铁产能需完成超低排放改造,确保2030年实现碳达峰。这一政策目标的实现,将对钢铁企业的生产模式和运营成本产生深远影响。尽管面临产能过剩与环保压力,行业整体呈现稳中向好的态势。然而,环保政策的日益严格对企业提出了更高的要求,未完成超低排放改造的企业将面临更大的生存压力。

(三)供需矛盾风险

2025年国内钢材市场或将在震荡之中积蓄阶段性反弹的力量,但由于传统旺季也将向淡季转换,终端需求或将存在相应的分化,建筑钢材的需求将随着“冬季效应”由北向南的逐渐铺开而随之走弱,制造用钢需求将随着各地“产值效应”的紧迫性而随之走强。钢铁市场整体供需走势不确定性增加,行业供需矛盾风险提升。

七、介入策略

2025年钢铁需求端虽然受到海外关税等冲击,但是随着国内地产和财政刺激政策的出台,地产与基建用钢需求有望止跌,考虑到制造业和出口端的整体韧性,预计钢铁总需求体仍然维持韧性特征。而随着行业改革的深入,钢铁产能产量的持续性削减将势在必行,供应端有望带来产量超预期收缩。因此,2025年钢铁行业为“审慎介入类”,总体信贷原则是“审慎介入,结构调整,关注绿色项目推动,关注产能政策调整”。

建议银行支持低碳转型与技术创新,重点支持氢冶金、电弧炉短流程炼钢、极致能效技术等低碳工艺创新,通过绿色信贷、碳中和债等金融工具,引导资金流向节能降碳领域,助力企业突破技术瓶颈。结合货币政策适度宽松窗口期,银行应与政府政策形成合力,争取专项再贷款、财政贴息等支持,降低企业融资成本。同时,整合高校、科研院所资源,推动低碳技术产学研合作,对参与国际合作与技术转移的企业提供跨境金融服务支持。